La ofensiva asiática en el mercado europeo de la confección se intensifica, reflejando una preferencia creciente de los consumidores por el precio frente a la calidad. En un contexto de demanda débil —las importaciones de la Unión Europea apenas crecieron un 2,1% en 2025— los proveedores asiáticos consolidan su liderazgo.

Así lo señala Jean-François Limantour, presidente del Círculo Euromediterráneo de Directivos del Textil (Cedith) y de la asociación Evalliance, apoyándose en datos de Comext, la base estadística de Eurostat.

China acapara por sí sola el 29,5% del mercado en 2025, aunque sus exportaciones apenas crecieron un 1,2% en el último año. A pesar del aumento de los costes laborales, el país mantiene su competitividad gracias a una industria integrada y a una estrategia internacional agresiva, basada en la inversión tecnológica y la deslocalización selectiva.

Leer también : España se encamina a convertirse en el tercer inversor en Marruecos

Le sigue Bangladesh, que consolida su posición como segundo proveedor con un aumento del 6% de sus exportaciones, sustentado en costes laborales muy bajos y en un acceso preferente al mercado europeo. No obstante, este modelo se basa en gran medida en una producción de bajo valor añadido, a menudo cuestionada por sus estándares sociales y medioambientales.

India, cuarto proveedor de la UE en 2025, también ha incrementado significativamente sus exportaciones (+8%) y podría reforzar aún más su posición gracias a un reciente acuerdo con Bruselas, que prevé una reducción progresiva de los aranceles.

Otros países asiáticos también avanzan con fuerza. Vietnam ha aumentado sus exportaciones un 9,7%, consolidándose como una potencia textil global gracias a su apuesta por la innovación y la integración industrial.

Camboya, quinto proveedor de la UE, ha disparado sus exportaciones un 14,7%, beneficiándose de bajos costes laborales, acceso libre de aranceles y estrechos vínculos con China.

También Pakistán (+9,6%) gana terreno gracias a su estatus dentro del sistema de preferencias generalizadas (SPG+), que le otorga ventajas arancelarias.

En contraste, Myanmar, pese a un régimen aduanero favorable, ve caer sus exportaciones por el deterioro de su imagen internacional ligado a violaciones de derechos humanos.

En conjunto, estos países comparten una ventaja clave: una competitividad en precios difícil de igualar, respaldada por políticas industriales activas y acuerdos comerciales favorables.

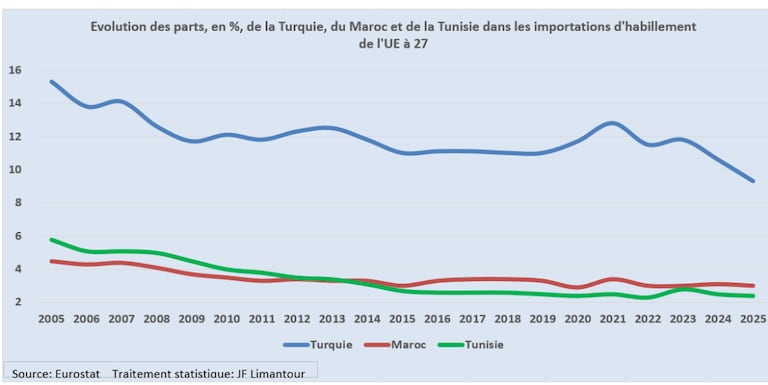

Ante este avance, los países mediterráneos, incluido Marruecos, han visto reducir su cuota de mercado en las últimas dos décadas, pasando del 26,5% en 2005 al 15,7% en 2025.

Turquía, tercer proveedor de la UE, también sufre esta presión. Su cuota ha caído del 15,3% al 9,3%, con una caída del 10,7% de sus exportaciones en un año, debido tanto a la competencia asiática como a problemas internos como la inflación y el aumento de los costes laborales.

En este escenario, Marruecos logra mantenerse en la octava posición entre los proveedores de la UE. En 2025, sus exportaciones se mantuvieron estables, tras crecer un 7% en 2024.

Esta resistencia se explica por varios factores. Por un lado, los esfuerzos por mejorar la competitividad y avanzar hacia productos de mayor valor añadido. Por otro, su proximidad geográfica a Europa —especialmente a España—, que constituye una ventaja logística clave.

Además, la estrecha relación con grandes grupos internacionales como el español Inditex refuerza la integración de Marruecos en las cadenas de valor europeas, permitiéndole responder con rapidez a las exigencias del mercado.

Leer también : Empresas logísticas españolas miran hacia Marruecos para impulsar su expansión internacional

Sin embargo, su cuota ha pasado del 4,5% hace veinte años a alrededor del 3% en 2025, afectada por la presión constante de la competencia asiática.

Apostar por el valor añadido, un riesgo calculado

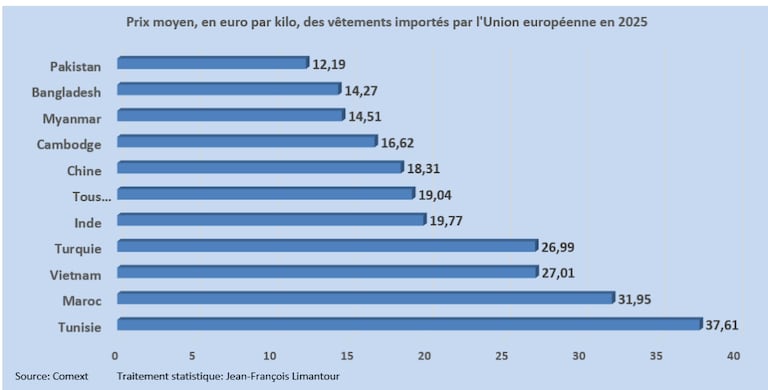

A diferencia de muchos países asiáticos, Marruecos —al igual que Túnez— ha optado por posicionarse en segmentos de mayor valor añadido. Sus productos presentan precios medios significativamente superiores a los de Bangladesh o Pakistán.

Pero esta estrategia entraña riesgos en un contexto en el que la demanda europea se inclina hacia productos más baratos. De hecho, los precios de las prendas importadas han caído un 5,6% en 2024 y un 6,3% en 2025.

A largo plazo, esta tendencia podría debilitar los modelos industriales basados en la calidad y la sostenibilidad, tanto en Europa como en el Mediterráneo, en contradicción con los discursos a favor de una moda más responsable.

Paradójicamente, las políticas comerciales europeas siguen favoreciendo a los países menos desarrollados mediante regímenes preferenciales, en detrimento de socios como Marruecos o Túnez, mejor posicionados en estándares de calidad.

Leer también : Comercio, industria y agricultura: Marruecos e Italia quieren intensificar sus relaciones económicas

En este contexto, el desarrollo del nearshoring podría abrir nuevas oportunidades para Marruecos. Las tensiones geopolíticas y las disrupciones logísticas están llevando a algunas empresas europeas a acercar sus cadenas de suministro.

La incógnita es si esta tendencia se consolidará a largo plazo. Para Marruecos, el reto será reforzar sus ventajas, avanzar en la gama de productos y consolidar su ecosistema textil para mantener su posición en un mercado europeo cada vez más competitivo.