Los últimos datos de Eurostat sobre las importaciones europeas de prendas de vestir (SH61 + SH62) para 2024-2025 revelan una reconfiguración acelerada del mercado. Aunque las dinámicas asiáticas dominan los análisis, el impacto sobre los proveedores africanos geográficamente cercanos —Marruecos, Túnez y Egipto— es palpable y desigual. El examen de estas cifras demuestra con claridad qué país soporta la mayor presión competitiva.

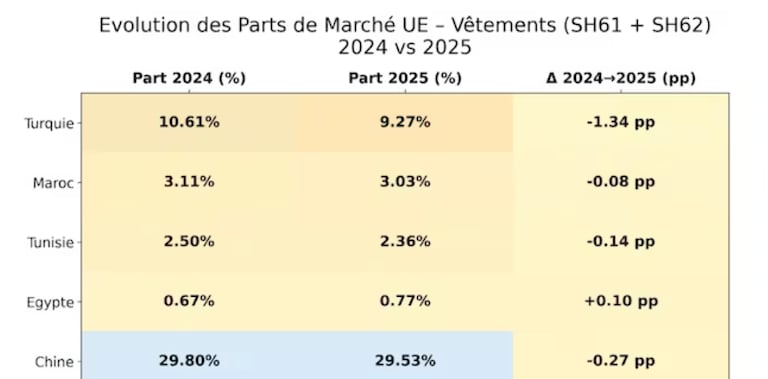

Comencemos por las constataciones estadísticas relativas a los tres países africanos presentes en el top 10 de proveedores de la UE. El examen de los datos y de las cuotas de mercado de Eurostat sobre las importaciones europeas de prendas de vestir correspondientes a los capítulos del Sistema Armonizado (SH61 y SH62), que abarcan respectivamente los artículos de punto o de tricot y las prendas tejidas y accesorios no de punto, revela que Egipto emerge como el único actor africano con una dinámica claramente positiva, con un notable crecimiento del +16,9% en valor de sus exportaciones textiles hacia la UE.

Un desempeño que le permite avanzar en la jerarquía de proveedores, al ganar +0,10 puntos porcentuales (pp) de cuota de mercado, pasando del 0,67% al 0,77%. Aunque parte de una base modesta, este aumento constituye un inicio prometedor en un mercado en plena recomposición.

Por el contrario, Marruecos registra un ligero retroceso del -0,4% en el valor de sus exportaciones, acompañado de un ligero pero perceptible retroceso de su posición relativa, con una pérdida de -0,08 pp de cuota de mercado (del 3,11% al 3,03%). Una estancación relativa, aunque menos pronunciada, que subraya una cierta fragilidad en un mercado en crecimiento.

Leer también : Empleo en África: 3 millones de puestos para 12 millones de jóvenes, una ecuación que no es imposible de resolver

Túnez, por su parte, es el país que registra el retroceso más marcado de los tres. Sus exportaciones caen de forma significativa un -3,6% en valor, lo que se traduce en una pérdida de -0,14 puntos porcentuales (pp) de cuota de mercado, al pasar del 2,50% al 2,36%. Un descenso de tal magnitud en un periodo tan corto indica una presión competitiva creciente sobre sus segmentos tradicionales.

Las cifras son claras y elocuentes. Solo entre 2024 y 2025, Túnez presenta la mayor contracción en valor absoluto (-3,6%) y la mayor pérdida relativa de cuota de mercado (-0,14 pp) entre los tres países del norte de África. Marruecos, pese a un retroceso muy limitado en valor (-0,4%), también ve debilitada su posición en un mercado que, en términos generales, crece, pero cuyos beneficios se concentran más en los gigantes asiáticos y en Egipto.

En cuanto a Egipto, aunque partía desde una posición menos favorable, es el único del trío que logra salir claramente fortalecido en este periodo, mostrando una dinámica positiva sólida.

Redouane Lachgar, profesional marroquí vinculado al sector textil y de la confección, insiste: «ya no estamos ante una simple fluctuación anual. Observamos una redistribución gradual de las posiciones competitivas». Una redistribución que beneficia masivamente al sur y sudeste asiático: Bangladesh (+5,9%, +0,78 pp), India (+7,9%, +0,27 pp), Pakistán (+9,7%, +0,30 pp), Camboya (+14,5%, +0,54 pp). Incluso China, gigante indiscutido pero bajo presión, logra un ligero crecimiento (+1,2%) pese a una pequeña pérdida de cuota de mercado (-0,27 pp).

El principal factor estructural identificado es el impacto de los acuerdos comerciales recientes. El acuerdo de libre comercio Unión Europea-India, recientemente concluido, prevé explícitamente una reducción progresiva de los aranceles sobre el textil y la confección.

Leer también : «Un boom fiscal»: así lo explica Younès Idrissi Kaitouni, el jefe de impuestos de Marruecos

En paralelo, Estados Unidos ha reforzado sus marcos comerciales con India y Bangladesh, incluyendo alivios arancelarios en el sector textil. Estos dispositivos mejoran la competitividad en precios de estos países en el mercado europeo, acelerando un giro estructural ya iniciado por sus costes de producción y sus capacidades industriales.

Frente a este auge asiático impulsado por los acuerdos, los proveedores tradicionales próximos a la UE, como Turquía (-10,8%, -1,34 pp) y, sobre todo, Túnez, parecen ser los primeros en sufrir directamente las consecuencias. Marruecos resiste mejor en valor absoluto que Túnez, pero también pierde terreno en cuota de mercado.

A la luz de los datos proporcionados por Eurostat para el período 2024-2025, y centrándonos en el trío africano, Túnez aparece como el país que sufre el impacto negativo más pronunciado. La combinación de una caída significativa del valor de sus exportaciones (-3,6%, la mayor del trío norteafricano) y una pérdida notable de cuota de mercado (-0,14 pp, también la más elevada del grupo) indica un retroceso tanto relativo como absoluto en un contexto de crecimiento general de las importaciones de la UE y de importantes avances asiáticos. Es el país más expuesto al aumento de la competencia en sus segmentos tradicionales.

Marruecos muestra cierta resiliencia en valor (-0,4% solamente), pero registra una ligera erosión de su posición relativa (-0,08 pp). El Reino resiste mejor que Túnez en el corto plazo, aunque no se beneficia de la dinámica del mercado como lo hacen Egipto o los países asiáticos. Su posición exige vigilancia.

Egipto se distingue positivamente. Su crecimiento de dos dígitos (+16,9%) y su ganancia de cuota de mercado (+0,10 pp), aunque sobre una base modesta, demuestran su capacidad para captar parte del crecimiento del mercado y mejorar su competitividad relativa en este nuevo entorno, al menos en el corto plazo.

Podemos decir que esta redistribución no es coyuntural, sino estructural, y se ve acelerada por la geopolítica comercial. El comercio textil mundial está entrando en una fase de realineamiento estratégico.

Túnez, con el retroceso más marcado en valor y en cuota entre sus pares africanos directos en 2024-2025, se convierte en la primera señal de alerta en la región. Marruecos, aunque más resistente, observa cómo su posición estancada se vuelve relativamente más frágil frente al avance de Egipto y, sobre todo, de los gigantes asiáticos impulsados por los acuerdos comerciales.

Reconfiguración de las importaciones de la UE: Túnez, el país africano del top 10 más afectado en 2025

| País | Evolución de las exportaciones (2024-2025) | Cuota de mercado UE (2024) | Cuota de mercado UE (2025) | Variación (pp) |

|---|---|---|---|---|

| Egipto | +16,9% (crecimiento) | 0,67% | 0,77% | +0,10 pp |

| Marruecos | -0,4% (ligero retroceso) | 3,11% | 3,03% | -0,08 pp |

| Túnez | -3,6% (retroceso marcado) | 2,50% | 2,36% | -0,14 pp |

Fuente: Eurostat.

Egipto, pese a partir desde una posición inicial modesta, marca el camino de una posible dinámica positiva. Sin embargo, el desafío para el conjunto de proveedores africanos sigue siendo enorme frente a la ola asiática, ahora respaldada por marcos arancelarios preferenciales sólidos.

Así, como puede deducirse, la competitividad ya no dependerá únicamente de los costes de producción o de la proximidad geográfica, sino cada vez más del acceso preferencial a los mercados.