En su último Boletín económico dedicado a la región de Oriente Medio, Norte de África, Afganistán y Pakistán (MENAAP), el Banco Mundial subraya que las tensiones geopolíticas en Oriente Medio ya han comenzado a pesar sobre los equilibrios económicos de Marruecos.

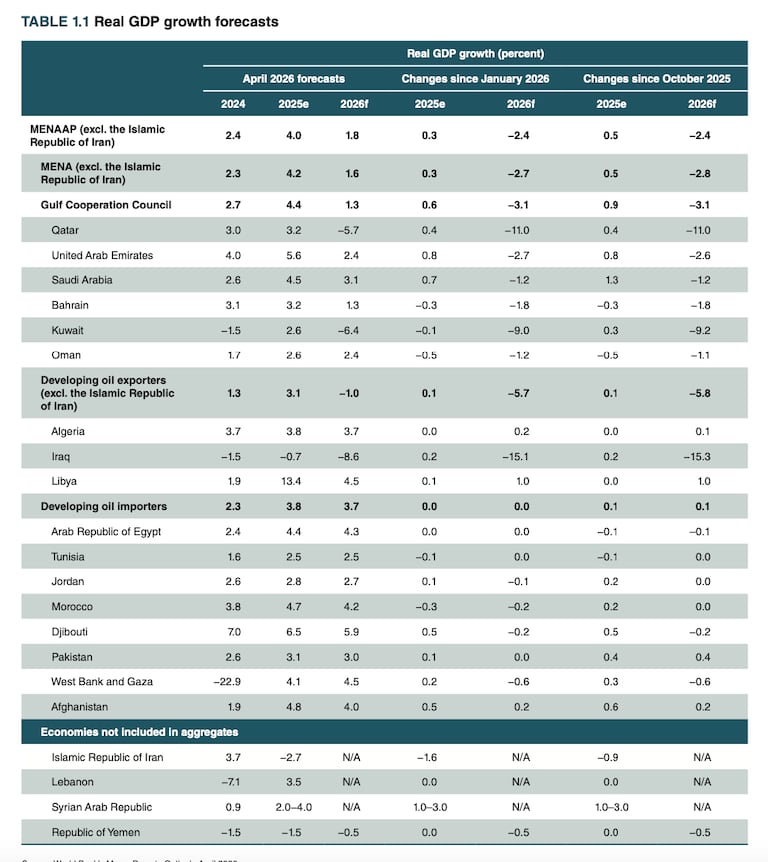

La previsión de crecimiento para 2026 se sitúa así en el 4,2%, lo que supone una reducción de 0,2 puntos respecto a las estimaciones de enero. Una revisión que refleja el impacto combinado de varios choques externos, entre los que destacan el aumento de los precios de los hidrocarburos y el endurecimiento de las condiciones financieras internacionales.

El principal canal de transmisión sigue siendo el energético. Como país importador neto, Marruecos sufre de lleno la subida de los precios del petróleo y del gas. Esta situación deteriora la balanza comercial, alimenta las tensiones inflacionistas y aumenta la presión sobre las reservas de divisas, al tiempo que encarece los costes de producción de las empresas.

Los mercados financieros tampoco han quedado al margen. En la semana posterior al estallido del conflicto, la Bolsa de Casablanca cayó un 9%, mientras que la volatilidad, medida a través del índice MSCI, alcanzó su nivel más alto desde 2021. Esta inestabilidad podría pesar sobre la inversión y los flujos de capital.

Por otra parte, el Banco Mundial advierte de un debilitamiento del entorno exterior, especialmente en Europa, principal socio comercial de Marruecos. Una desaceleración de la demanda europea podría frenar así las exportaciones, en un contexto ya marcado por el aumento de los costes del comercio internacional.

Leer también : Presupuesto: Marruecos desembolsa 1.600 millones de dirhams cada mes para amortiguar los efectos de la guerra

Estos distintos factores contribuyen a acentuar los desequilibrios macroeconómicos, ejerciendo una presión adicional sobre las finanzas públicas y complicando los esfuerzos de consolidación presupuestaria.

A pesar de este panorama, algunas dinámicas internas ofrecen apoyo a la actividad. La institución de Bretton Woods prevé en particular una recuperación del sector agrícola, susceptible de amortiguar parcialmente los efectos de los choques externos.

La inflación, por su parte, debería situarse en el 2,4% en 2026, frente al 0,8% en 2025, lo que confirma el regreso de tensiones en los precios en un entorno internacional incierto.

No obstante, la revisión de las perspectivas de crecimiento para Marruecos resulta menos pronunciada que la media observada en la región MENAAP. Para el conjunto de la región (excluido Irán), el crecimiento debería caer del 4% en 2025 al 1,8% en 2026, es decir, una tasa inferior en 2,4 puntos porcentuales a las proyecciones publicadas por el Grupo del Banco Mundial en enero. Esta caída se atribuye principalmente a los países del Consejo de Cooperación del Golfo (CCG) y a Irak, duramente afectados por el conflicto. En los países del CCG, el crecimiento ha sido revisado a la baja en 3,1 puntos porcentuales, hasta situarse en una desaceleración estimada del 4,4% en 2025 al 1,3% en 2026.

«Los riesgos de deterioro de las previsiones son predominantes. En caso de prolongación del conflicto, las repercusiones actuales sobre la región se agravarían», advierte el informe.

Más allá de los impactos macroeconómicos, el documento destaca el potencial de las políticas industriales, definidas como el conjunto de medidas gubernamentales destinadas a impulsar sectores considerados estratégicos para el crecimiento económico y la creación de empleo. Cuatro estudios de caso —en Dubái, Egipto, Marruecos y Pakistán— ilustran la diversidad de enfoques. Dos factores clave emergen: la creación de instituciones eficaces que favorezcan la colaboración público-privada y la disponibilidad de mano de obra cualificada.

En el caso de Marruecos, el informe subraya las iniciativas dirigidas al sector automovilístico. Se han creado centros de formación profesional para ofrecer aprendizajes adaptados a las necesidades específicas de las empresas del sector. Estos programas, elaborados en colaboración con los actores industriales, permiten formar una mano de obra directamente alineada con las exigencias del mercado.

Los clústeres industriales desempeñan igualmente un papel central en el desarrollo de la industria automovilística marroquí. Seis parques industriales acogen actualmente a proveedores del sector en el país. La Plataforma Industrial de Tanger Med, en torno a Tánger, conecta las zonas francas locales con el puerto de Tanger Med, combinando las infraestructuras clásicas de los parques industriales con las ventajas de las zonas económicas especiales: fiscalidad y aduanas favorables, procedimientos simplificados y acceso facilitado al capital. Las zonas colindantes han registrado un creciente dinamismo económico, medido en particular por la intensidad luminosa nocturna, destaca el informe.

Leer también : Carburantes: las gasolineras acusan a los distribuidores de prácticas oportunistas y márgenes excesivos

Marruecos recurre también a subvenciones específicas a la producción, especialmente para las inversiones en capital, poniendo el acento en el desarrollo del contenido local. El refuerzo de las competencias sigue siendo un pilar central de la estrategia industrial, apoyado en sólidas asociaciones público-privadas con centros de formación profesional.

«Gracias a un margen fiscal moderado, una capacidad administrativa adecuada y un mercado interno de tamaño medio, Marruecos ha podido desplegar una amplia gama de instrumentos de política industrial. Las subvenciones específicas han atraído a fabricantes de componentes extranjeros y proveedores a ecosistemas automovilísticos concretos, favoreciendo el desarrollo de una industria competitiva y orientada a la exportación», señala el informe.

La experiencia marroquí ilustra cómo un país con recursos limitados puede, mediante asociaciones estratégicas y un enfoque específico, crear un entorno propicio para el desarrollo industrial, especialmente en un sector de alto valor añadido como el automovilístico.