A pesar del fuerte crecimiento sostenido de los pagos electrónicos, las tarjetas bancarias, la banca móvil y la creciente digitalización de los servicios públicos, la economía marroquí sigue siendo fuertemente dependiente del dinero en efectivo. La lectura de los últimos datos publicados por Bank Al-Maghrib sobre la circulación del efectivo pone de relieve una paradoja persistente: cuanto más avanzan los usos digitales, más terreno gana el efectivo.

Tras una desaceleración coyuntural observada en 2024, la circulación de efectivo volvió a aumentar con fuerza en 2025. Esta dinámica confirma que el recurso al dinero físico sigue profundamente arraigado en las prácticas económicas y sociales del país, más allá de los discursos y de las políticas a favor de la desmaterialización de los pagos.

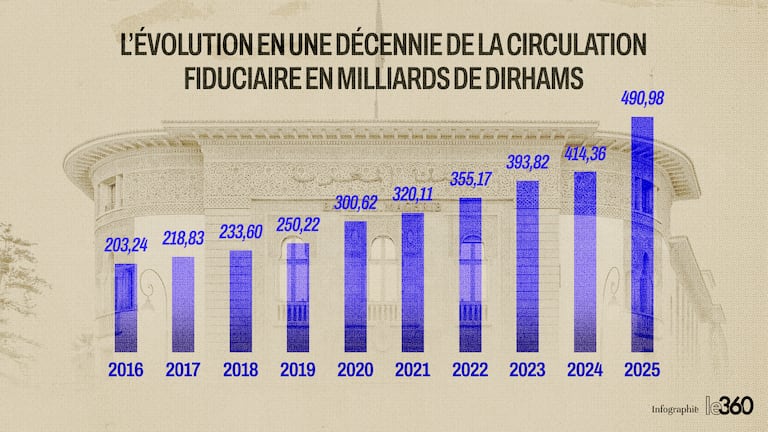

El año 2024 había marcado, sin embargo, una ruptura temporal. El crecimiento de la circulación de efectivo se limitó al +5,2%, hasta alcanzar los 414.400 millones de dirhams, muy por debajo de la media anual del +12% registrada durante los cuatro años anteriores. Una desaceleración que, no obstante, no era de carácter estructural.

El freno observado se explica principalmente por la amnistía fiscal aplicada en 2024, que animó a muchos tenedores de efectivo a reintroducir sus fondos en el sistema bancario. Esta operación provocó una entrada excepcional de depósitos y un retorno masivo de billetes a las ventanillas de los bancos, especialmente en diciembre.

Una vez terminado ese efecto extraordinario, la tendencia de fondo reapareció con rapidez. En 2025, la circulación de efectivo alcanzó cerca de 491.000 millones de dirhams, con un aumento de 76.610 millones, es decir, un +18,5% en un año. Una evolución que confirma el carácter estructural de la dependencia de la economía nacional del dinero en efectivo.

Más del 29% del PIB

En 2024, la proporción de efectivo respecto al PIB se situó en el 29%. El análisis a lo largo del año muestra además que la demanda de efectivo sigue estando fuertemente ligada a ciclos estacionales bien identificados.

El mes de Ramadán, el Aíd Al Adha, la temporada estival y el cierre de año son periodos de fuerte demanda de efectivo. Estas fechas coinciden con un aumento del consumo, de las transferencias de los marroquíes en el extranjero y de la actividad comercial, lo que genera un mayor movimiento de dinero en metálico de un año a otro.

Aunque avanzan los pagos con tarjeta y por móvil, estos comportamientos estacionales siguen marcando la demanda de efectivo. Los hábitos de pago evolucionan, pero sin desplazar el papel central del dinero en metálico en estos momentos clave.

Además, el efectivo en circulación está muy concentrado en billetes. Estos representan el 99% del valor total del dinero en metálico, y el billete de 200 dirhams domina claramente: concentra por sí solo el 75% del valor y el 57% del volumen de billetes en circulación. Se convierte así en el principal instrumento de ahorro fuera del sistema bancario.

Esta preferencia por los billetes de alta denominación refleja una importante retención de liquidez fuera de los bancos y aumenta la presión sobre el sistema financiero.

El aumento del efectivo genera de manera automática tensiones sobre la liquidez de los bancos. Cuanto más retiran los usuarios billetes, más disminuyen los depósitos, incrementando la dependencia del sector bancario del refinanciamiento con el banco central.

En diciembre de 2025, la necesidad de liquidez bancaria se elevó a un promedio semanal de 135,7 mil millones de dirhams, frente a 129,1 mil millones un mes antes. Para atender esta demanda, Bank Al-Maghrib incrementó el volumen total de sus inyecciones a 154,5 mil millones de dirhams.

Estas intervenciones se distribuyeron en 72,1 mil millones mediante avances a 7 días, 47 mil millones a través de operaciones de pension entregada de 1 y 3 meses, y 35,5 mil millones destinados al refinanciamiento mediante préstamos garantizados a largo plazo. Esta situación encarece el costo de financiación de los bancos y reduce su margen de maniobra.

El contraste resulta todavía más llamativo frente al avance de la digitalización. Los pagos electrónicos registran un crecimiento de dos dígitos, los monederos móviles se multiplican y los terminales de pago electrónico se generalizan, respaldados por políticas públicas de inclusión financiera. Sin embargo, estos avances resultan insuficientes para frenar la dominancia del dinero en efectivo.

La confianza, ante todo

Le360 ha consultado a Mehdi El Fakir, analista económico y financiero y experto contable, hace una precisión importante. Según él, la creación de dinero en efectivo en sí misma no representa un problema, ya que sigue de manera natural la evolución del PIB. «Cuanta más riqueza se crea, más se genera dinero en efectivo», subraya.

El verdadero desafío, apunta, radica en el dinero en efectivo no depositado en el sistema bancario, que alcanzaba los 484 mil millones de dirhams a finales de noviembre de 2025. Si la tendencia se mantiene, esta cifra podría acercarse a los 500 mil millones de dirhams a finales de marzo de 2026.

Este aumento no se explica por la inflación, controlada en torno al 2%, sino por un fenómeno más complejo. Mehdi El Fakir destaca, entre otros factores, el temor a embargos bancarios mediante el Aviso a Terceros Deudores (ATD), utilizado no solo por la administración fiscal, sino también en disputas civiles y comerciales.

Más allá de estas consideraciones, el experto destaca una dimensión social y cultural: la relación del marroquí con el dinero en efectivo es «sagrada». A esto se suma un déficit de confianza amplio, que según él depende principalmente de la responsabilidad de las autoridades políticas. El especialista lamenta la falta de mediación política durante la amnistía sobre el cash a finales de 2024, que fue poco comprendida y explicada insuficientemente a la ciudadanía. Esta comunicación deficiente, afirma, generó confusiones y temores sin fundamento, haciendo que la operación resultara parcialmente contraproducente.

Apoya por una racionalización del uso del Avis à Tiers Détenteur (ATD) para restaurar la confianza, sin cuestionar el derecho del Estado a recaudar impuestos. El paradoja actual es evidente: mientras los bancos enfrentan un déficit de liquidez cercano a los 140.000 millones de dirhams, ya no dependen exclusivamente de los depósitos.

Para Mehdi El Fakir, soluciones simplistas como la sustitución masiva de billetes o la introducción apresurada de un dirham electrónico serían riesgosas y potencialmente traumáticas. La transición debe ser gradual, apoyándose en el progreso de los pagos electrónicos y la adopción creciente de la monética digital por parte de las nuevas generaciones.

Finalmente, más allá de los factores institucionales, varios analistas subrayan el papel estructural de la economía informal y el rechazo a la trazabilidad de las transacciones. Mientras no se consoliden la confianza, los incentivos políticos y la transformación cultural, el efectivo seguirá siendo un pilar central de los intercambios. La desaceleración de 2024 solo habrá sido un paréntesis: 2025 confirma que en Marruecos el cash sigue siendo dominante.