El acuerdo sobre las reglas de origen aplicables a los productos automovilísticos en el marco de la ZLECAf marca una etapa operativa en la construcción del mercado único africano. Su objetivo es transformar las preferencias arancelarias en flujos comerciales efectivos, definiendo criterios comunes que permitan identificar los productos considerados «fabricados en África». El ámbito de aplicación abarca toda la cadena de valor, desde los vehículos particulares hasta los componentes, correspondientes a los códigos aduaneros SA 8701 a 8716.

El mecanismo se basa en un umbral del 40% de contenido de origen africano, con la posibilidad de incorporar hasta un 60% de insumos importados de fuera del continente. Este límite, susceptible de revisarse al cabo de cinco años, introduce un margen de adaptación para los industriales, al tiempo que incentiva un aumento progresivo de la integración local.

El principal interés del dispositivo reside en la seguridad jurídica que aporta a los operadores. Una definición armonizada del origen permite a las empresas estructurar sus cadenas de suministro con arreglo a un marco único, reduciendo las incertidumbres en las fronteras y los riesgos de litigio aduanero.

Los efectos esperados afectan, en primer lugar, a la dinámica de inversión, ya que la clarificación de las reglas mejora la visibilidad a medio plazo y facilita la planificación de proyectos industriales integrados a escala regional.

Leer también : Automóvil eléctrico: Marruecos consolida su posición en las cadenas europeas pese al giro proteccionista

Los fabricantes y proveedores de componentes disponen desde ahora de un marco más claro para arbitrar entre producción local, importación de piezas y estrategias de exportación intraafricana.

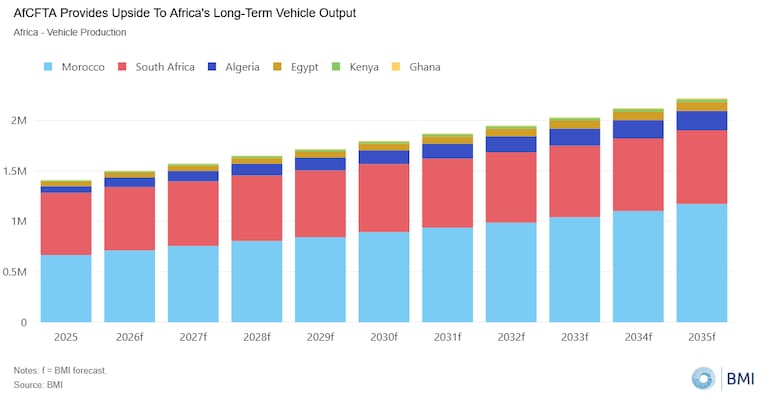

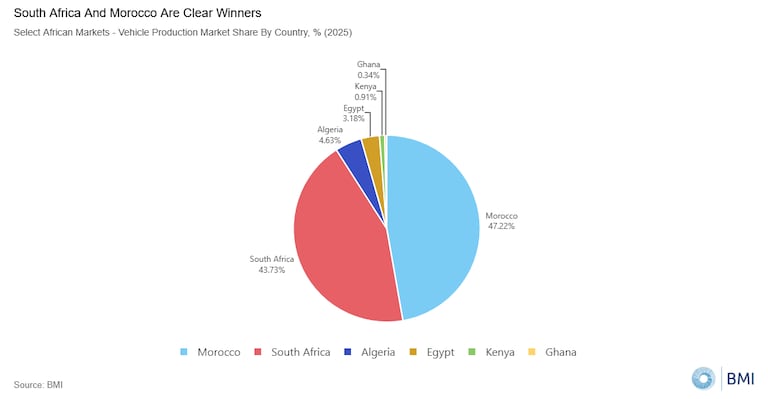

No obstante, las primeras repercusiones deberían concentrarse en un número limitado de países que ya cuentan con ecosistemas automovilísticos estructurados. Los datos de BMI indican que Sudáfrica representaba alrededor del 43,7% de la producción automovilística del continente en 2025, mientras que Marruecos concentraba cerca del 47,2%.

Estas dos plataformas industriales se benefician de una base de proveedores desarrollada, de infraestructuras logísticas consolidadas y de una clara orientación exportadora. La aplicación de las reglas de origen debería reforzar su posición dominante a corto plazo, al facilitar la optimización del contenido local sin alterar las cadenas de suministro ya existentes.

Otros países mantienen un papel más marginal, aunque ya se observan trayectorias de despegue. Argelia y Egipto, con el 4,6% y el 3,2% respectivamente de la producción continental, siguen expuestos a restricciones macroeconómicas recurrentes, en particular las vinculadas a la volatilidad de las divisas y a las limitaciones en materia de cambio.

Al mismo tiempo, otros mercados como Kenia o Ghana, cuyas cuotas de producción se sitúan respectivamente en el 0,9% y el 0,3%, se inscriben en una lógica de aumento progresivo de capacidades, respaldada por políticas industriales específicas.

Sin embargo, el alcance del acuerdo va más allá de la mera producción de vehículos ensamblados. La amplitud del campo cubierto permite una integración por segmentos intermedios, en particular componentes, subconjuntos y materias primas. Así, sectores siderúrgicos emergentes, como los de Zimbabue o Ghana, podrían beneficiarse de oportunidades de inserción en la cadena de valor, siempre que respondan a las exigencias de calidad, trazabilidad y fiabilidad propias de la industria automovilística.

Leer también : Las importaciones marroquíes de coches desde España crecen un 30% en 2025

Las perspectivas de crecimiento del mercado africano siguen orientadas al alza, aunque sujetas a incertidumbres vinculadas a la aplicación efectiva del acuerdo. Según el escenario central de BMI, la producción automovilística del continente debería crecer un 6,4% en 2026 hasta alcanzar 1,5 millones de unidades, antes de aproximarse a 2,2 millones de unidades en el horizonte de 2035.

También se prevé un aumento de las ventas de vehículos del 5% en 2026, hasta alrededor de 2 millones de unidades, con un crecimiento anual medio estimado en el 5,7% hasta 2035, para llegar a 3,4 millones de unidades. Estas proyecciones siguen condicionadas por la calidad de la ejecución de los compromisos asumidos por los Estados miembros.

No obstante, la Unión Europea y la ASEAN han demostrado que la convergencia de las reglas de origen, asociada a procedimientos aduaneros armonizados y a una coordinación de las políticas industriales, constituye una palanca decisiva para estructurar cadenas de valor regionales competitivas.

Además, la transposición de estas enseñanzas al contexto africano dependerá de varios factores operativos. La finalización de los procedimientos nacionales de certificación, el refuerzo de las capacidades de las administraciones aduaneras y la clarificación de las exigencias documentales condicionan la utilización efectiva de las preferencias arancelarias. El desafío ya no reside en el marco jurídico, que ya ha quedado establecido, sino en su apropiación por parte de los actores económicos.

Los riesgos ligados a la aplicación son significativos, ya que la complejidad de los procedimientos de certificación puede constituir una barrera de entrada para las pequeñas y medianas empresas, especialmente en un sector caracterizado por la multiplicidad de insumos y de exigencias técnicas.

Las fragilidades estructurales de los mercados africanos siguen siendo también un factor limitante. La porosidad de las fronteras y la heterogeneidad de los controles aduaneros favorecen las prácticas de transbordo y de falsa declaración de origen.

Estos fenómenos alimentan los circuitos informales y pueden debilitar la credibilidad del régimen preferencial si no se contienen los abusos. El mantenimiento de mercados paralelos activos constituye una restricción persistente para el desarrollo del comercio formal.

Leer también : Marruecos refuerza su reforma fiscal poniendo en relieve nuevas medidas para multinacionales y filiales locales

Al mismo tiempo, grupos de interés estructurados en torno al mercado de segunda mano continúan ejerciendo influencia sobre las políticas públicas en varios países, lo que puede ralentizar la adopción de medidas favorables a la industrialización local.

Pueden distinguirse tres trayectorias de aplicación. La primera es una aplicación limitada, caracterizada por una débil cooperación aduanera y fricciones administrativas persistentes, que mantendría el impacto de la ZLECAf en un nivel marginal.

Una aplicación parcial, correspondiente al escenario central, favorecería un uso selectivo de las preferencias por parte de los grandes actores industriales, con beneficios concentrados en los principales corredores logísticos.

Por último, una aplicación completa, basada en una armonización efectiva de los procedimientos y en la digitalización de los controles, constituiría la palanca más poderosa para reducir los costes comerciales y reforzar la producción local.