El mercado inmobiliario experimenta actualmente una recuperación tanto en los volúmenes de transacciones como en los precios, lo que refleja un marcado retorno de la liquidez tras un 2024 caracterizado por la gran prudencia de los actores. La cuestión ahora es la solidez y sostenibilidad de esta recuperación, en un contexto macroeconómico que sigue siendo restrictivo.

Según el resumen presentado en el informe de Bank Al-Maghrib, el aumento de las transacciones constituye el hecho más destacado del tercer trimestre de 2025. Así, como esperaban varios actores del sector, el volumen global crece un 26,6% interanual, confirmando el regreso de la confianza de los compradores. Esta dinámica es especialmente visible en el segmento profesional, cuyos volúmenes registran un crecimiento excepcional del 56,2% interanual. El segmento residencial, por su parte, sigue siendo el motor tradicional del mercado y muestra un sólido aumento de las transacciones del 25,7% en un año.

A diferencia de las fases de sobrecalentamiento observadas en ciclos anteriores, el dinamismo del mercado se acompaña de un crecimiento moderado de los precios. En este segmento, el índice global de precios sube un 1,1% interanual, lo que indica una normalización progresiva del mercado más que una tensión especulativa.

La solidez de estos resultados se basa en una metodología fundada en ventas repetidas. Este enfoque permite aislar la variación pura de los precios, excluyendo el efecto “calidad” y centrándose exclusivamente en los bienes que han sido objeto de al menos dos transacciones.

El informe precisa que el índice se construye a partir de más de 4 millones de registros provenientes de las bases de datos de la ANCFCC, que abarcan 83 oficinas oficiales encargadas del registro de la propiedad de todo el Reino. Las ventas parciales, donaciones y transferencias fuera de mercado quedan excluidas del alcance, lo que refuerza la fiabilidad estadística del IPAI.

Esta metodología, alineada con estándares internacionales como el índice Case-Shiller, garantiza que los datos reflejen precios efectivamente transaccionados y no precios anunciados.

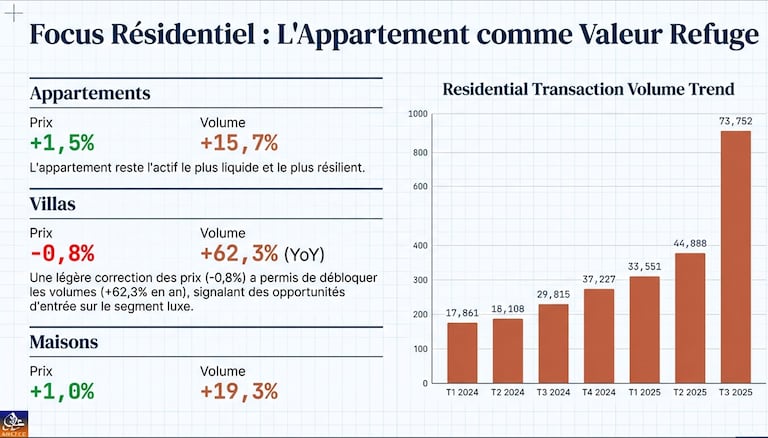

Detalle sectorial: el residencial confirma su papel estabilizador. Los precios aumentan un 1,5% interanual y los volúmenes un 25,7%. El segmento de los apartamentos aparece como el más resiliente, con un incremento de precios del 1,5% y de las transacciones del 15,7% en el trimestre. En esta dinámica, las villas registran una ligera caída de precios del -0,8%, pero una fuerte recuperación de volúmenes (+62,3% interanual), lo que podría reflejar un ajuste previo de las valoraciones que favorece el regreso de los compradores.

Esta configuración confirma un arbitraje de los hogares hacia activos considerados más líquidos y accesibles, en un contexto de tasas de interés aún elevadas a pesar de una estabilización monetaria.

Dinámica regional: Rabat y Casablanca a la cabeza

La recuperación no es homogénea en todo el territorio. El mapa presentado en el informe evidencia la sobresaliencia de Rabat, con un aumento de precios del 3,2% y de las transacciones del 27,4%. Por su parte, Casablanca muestra un crecimiento más moderado de los precios (+1,2%), pero con un volumen en aumento del 23,7%.

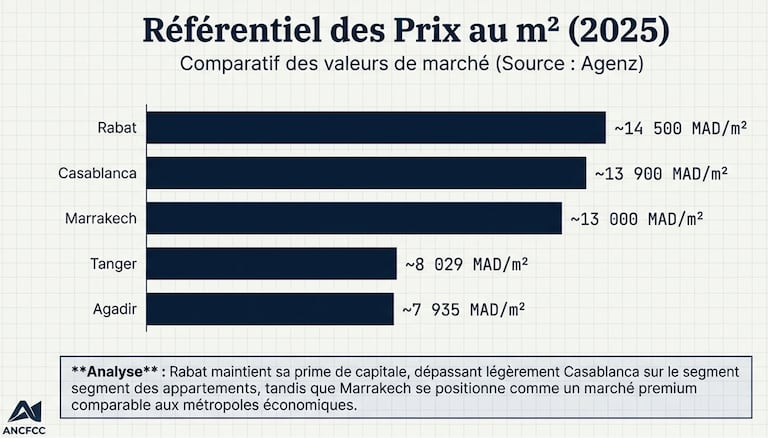

Los referentes de precio por metro cuadrado para 2025 muestran que Rabat mantiene una prima con aproximadamente 14.500 MAD/m² para los apartamentos, frente a 13.900 MAD/m² en Casablanca. Marrakech se sitúa en el mismo segmento alrededor de 13.000 MAD/m², mientras que Tánger y Agadir presentan niveles inferiores, según la publicación conjunta de Bank Al-Maghrib y la ANCFCC. Esta jerarquía refleja determinantes económicos diferenciados: la centralidad administrativa y el poder adquisitivo en Rabat, la profundidad del mercado y la diversificación económica en Casablanca, la demanda extranjera en Marrakech y la expansión inmobiliaria en Tánger.

Referencias de precios por m² (2025)

El documento señala que las perspectivas apuntan a un 2025 marcado por la consolidación, mientras que la inversión en alquiler continúa siendo un motor, apoyada por una inflación moderada y tasas de interés estabilizadas.

No obstante, persisten ciertos riesgos. Los costos de construcción siguen siendo sensibles a las perturbaciones en las cadenas de suministro, lo que podría afectar la oferta. Además, el aumento de la actividad deberá confirmarse durante varios trimestres para validar un cambio de ciclo real.