En vísperas del 1 de abril de 2026, todo apunta a un incremento de las tarifas del seguro de responsabilidad civil en Marruecos, en un clima de inusual incertidumbre. Por ahora, ni las compañías de seguros ni la Federación Marroquí de Seguros han hecho un anuncio oficial. De hecho, esta última asegura no tener «ninguna respuesta que dar al respecto». Sin embargo, varios indicios coinciden: la subida parece inminente.

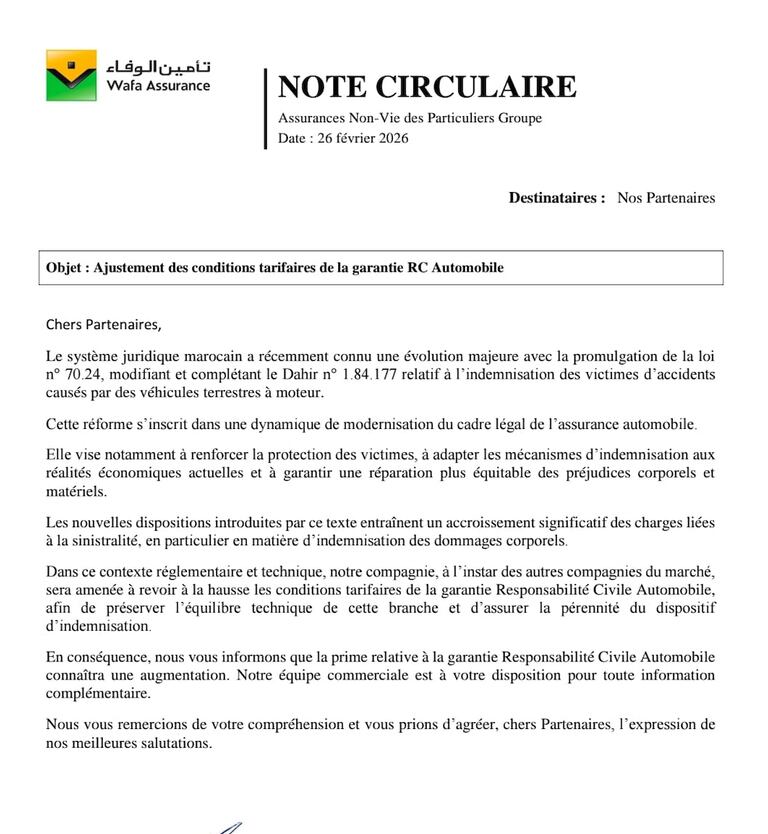

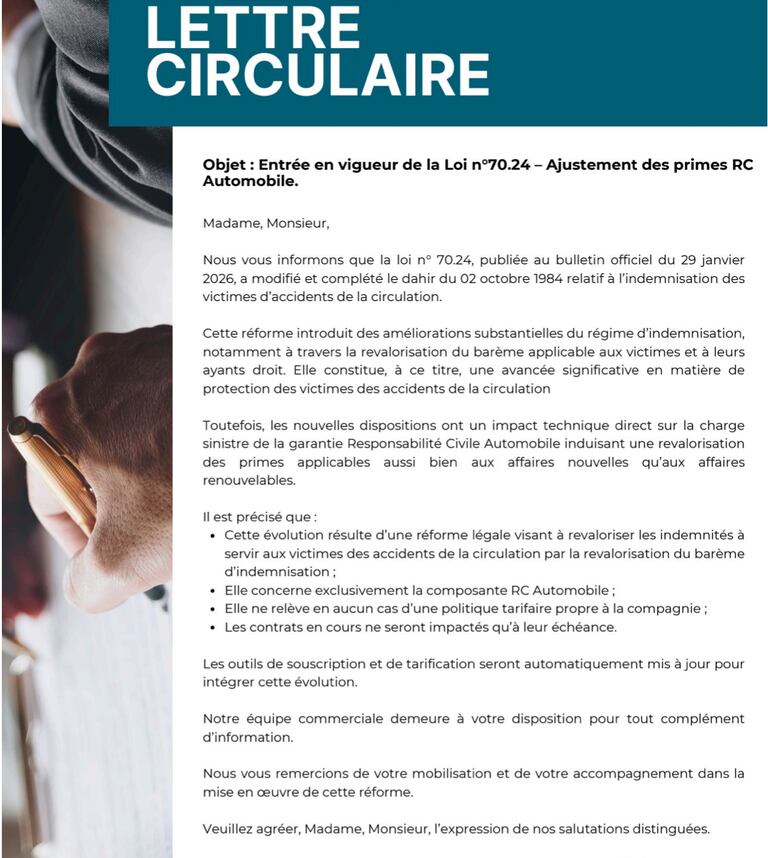

Algunas aseguradoras, como Sanlam, Wafa Assurance o Allianz, ya han enviado correos a sus agentes confirmando un aumento del 5% en las tarifas de responsabilidad civil, aplicable desde el 1 de abril. Esta subida estaría directamente relacionada con la entrada en vigor de la ley 70-24, impulsada por el ministro de Justicia, Abdelatif Ouahbi, y aprobada a finales de 2025. La norma revisa en profundidad el dahir de 1984 que regula la indemnización a las víctimas de accidentes de tráfico, sin cambios desde hace más de cuatro décadas.

Una reforma en nombre de la equidad

La reforma introduce una revalorización significativa de las indemnizaciones, con un aumento progresivo del importe mínimo, que pasa de 9.270 a 14.270 dirhams, es decir, un incremento de alrededor del 53%. El objetivo del Ministerio de Justicia es claro: garantizar compensaciones más justas y acordes a la realidad actual, en un contexto marcado por el aumento de los accidentes y el carácter obsoleto del sistema vigente.

La idea de reformar este marco legal se remonta a 2022, cuando Abdelatif Ouahbi anunció su intención de modernizar la normativa. Sin embargo, las negociaciones con las aseguradoras fueron especialmente complejas. En una primera versión, las compañías alertaron de que las primas podrían multiplicarse por cuatro o cinco, lo que llevó al ministro a revisar su propuesta, según recuerda un diputado de la oposición.

Tras nuevas negociaciones, se alcanzó un compromiso que algunos grupos parlamentarios consideran más «moderado». «Es todo lo que he podido hacer», habría reconocido el ministro ante los diputados, instándoles a presionar directamente a las aseguradoras.

Leer también : Carburantes: la CDT reclama el fin de la liberalización y medidas urgentes para proteger el poder adquisitivo

Según las estimaciones del sector, la revalorización de las indemnizaciones se traducirá en un aumento global del 20% de las tarifas de responsabilidad civil entre 2026 y 2030, es decir, en torno a un 5% anual. «Cuando suben las indemnizaciones, las tarifas deben ajustarse para mantener el equilibrio del sector», explica una fuente del sector asegurador.

Malestar entre los consumidores

Desde las asociaciones de consumidores, la reacción ha sido inmediata. Para Ouadie Madih, presidente de la Federación Nacional de Asociaciones de Consumidores, «las aseguradoras han optado por trasladar íntegramente este coste al cliente, algo inaceptable». También critica la ausencia de medidas de protección en un contexto marcado por la pérdida de poder adquisitivo, agravada por la subida de los carburantes.

«El consumidor se ha convertido en una auténtica vaca lechera», denuncia, señalando tanto la inacción de las autoridades como la falta de movilización ciudadana. «Mientras el consumidor siga siendo pasivo, nada cambiará», insiste, lamentando que las reivindicaciones del sector apenas sean escuchadas.

En el plano regulatorio, las compañías disponen de un plazo de 15 días desde la entrada en vigor de nuevas tarifas para notificarlas a la Autoridad de Control de Seguros y de la Previsión Social (Acaps). Por ahora, no consta que se haya realizado ninguna comunicación oficial.

Leer también : Carburantes: el gasóleo podría alcanzar los 18 dirhams, según Houcine El Yamani

Fuentes de la Acaps señalan que aún es pronto para pronunciarse. Una vez publicadas las nuevas tarifas, el organismo deberá analizar su conformidad y comprobar si las subidas están justificadas.

Desde la liberalización del sector en 2006, los precios son libres. Sin embargo, una subida simultánea y uniforme del 5% por parte de todas las aseguradoras podría levantar sospechas de prácticas concertadas y atraer la atención del Consejo de la Competencia.