La economía de Marruecos mantuvo un sólido ritmo de crecimiento en 2024. El Producto Interior Bruto (PIB) en términos reales aumentó un 4,4%, hasta alcanzar los 1,55 billones de dirhams, mientras que, a precios corrientes, la riqueza generada ascendió a 1,61 billones de dirhams, un 8,7% más que el año anterior.

Tras esta media nacional se esconde una evolución desigual. Mientras las regiones del Sur registraron los mayores ritmos de crecimiento, los tres grandes polos económicos del Reino —Casablanca-Settat, Rabat-Salé-Kénitra y Tanger-Tétouan-Al Hoceima— siguieron concentrando la mayor parte de la riqueza generada.

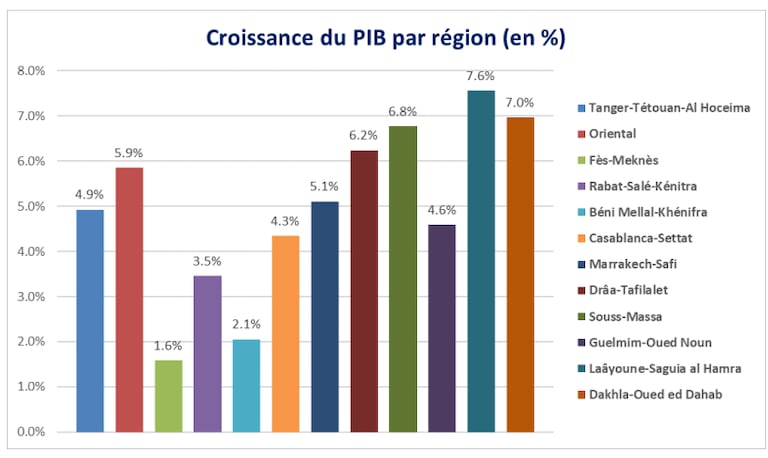

En total, ocho regiones del Reino registraron en 2024 un crecimiento del Producto Interior Bruto (PIB) en volumen superior a la media nacional. Laâyoune-Saguia al Hamra encabezó la clasificación con un avance del 7,6%, impulsado por los servicios no comerciales y la pesca marítima. Le siguieron Dakhla-Oued Ed Dahab, con un crecimiento del 7% gracias al dinamismo de la pesca y la construcción, y Souss-Massa, que alcanzó el 6,8% apoyada en el buen comportamiento de la agricultura y los servicios. Drâa-Tafilalet también superó ampliamente la media nacional al crecer un 6,2%, favorecida por el fuerte dinamismo del sector de la construcción.

Leer también : La fresa marroquí pierde terreno en el mercado internacional a un nivel histórico

L’Oriental ocupó el siguiente puesto con un crecimiento del 5,9%, respaldado por la recuperación de la actividad industrial y de los servicios tras la contracción registrada en 2023. Marrakech-Safi avanzó un 5,1% gracias al impulso de los sectores del alojamiento y la restauración, mientras que Tanger-Tétouan-Al Hoceima registró un crecimiento del 4,9%, sostenido por el buen comportamiento de la industria manufacturera y los servicios. Guelmim-Oued Noun cerró el grupo de regiones con un crecimiento superior a la media nacional al registrar un aumento del 4,6%, impulsado por las actividades primarias y el sector servicios.

En el extremo opuesto, cuatro regiones crecieron por debajo de la media nacional. Casablanca-Settat registró un incremento del 4,3%, apoyado en la fortaleza de la industria manufacturera y de los servicios financieros y comerciales. Le siguieron Rabat-Salé-Kénitra, con un crecimiento del 3,5% favorecido por la estabilidad de los servicios públicos y administrativos; Béni Mellal-Khénifra, que avanzó un 2,1% tras la contracción sufrida en 2023; y Fès-Meknès, que cerró la clasificación con un crecimiento del 1,6%, muy por debajo del 8,8% alcanzado el año anterior como consecuencia de la fuerte desaceleración del sector agrícola.

Casablanca-Settat concentra casi un tercio del PIB nacional

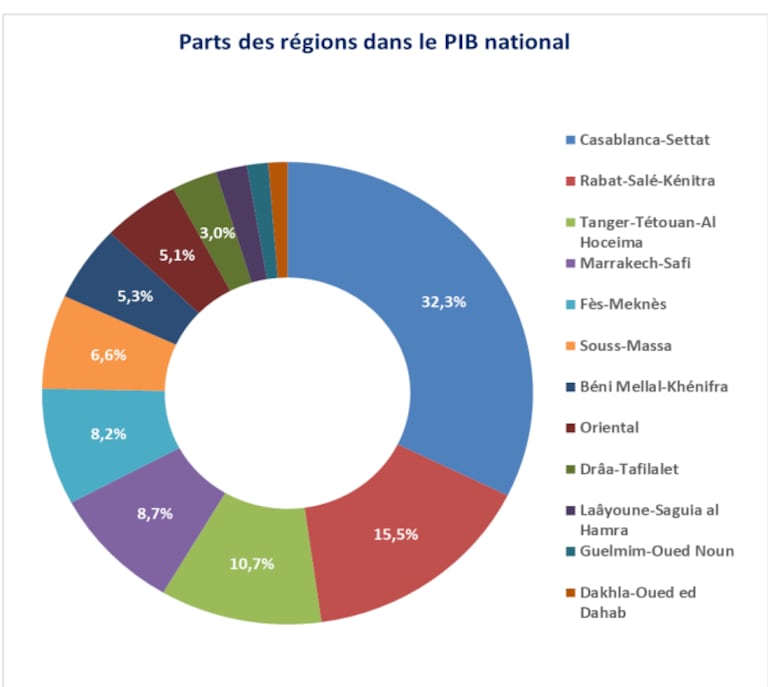

A precios corrientes, los datos del Alto Comisionado para la Planificación (HCP) confirman que la riqueza nacional continúa fuertemente concentrada desde el punto de vista geográfico. En 2024, las regiones de Casablanca-Settat, Rabat-Salé-Kénitra y Tanger-Tétouan-Al Hoceima generaron conjuntamente el 58,4% del Producto Interior Bruto (PIB) del Reino, un peso que responde a su elevado grado de industrialización, la concentración de actividades comerciales y de servicios, así como a la presencia de infraestructuras estratégicas.

Casablanca-Settat aportó por sí sola el 32,3% del PIB nacional, lo que equivale a casi un tercio de toda la riqueza creada en Marruecos. Rabat-Salé-Kénitra representó el 15,5% del total, mientras que Tanger-Tétouan-Al Hoceima contribuyó con un 10,7%.

Un segundo grupo formado por cinco regiones concentró el 33,8% del PIB nacional. Se trata de Marrakech-Safi (8,7%), Fès-Meknès (8,2%), Souss-Massa (6,6%), Béni Mellal-Khénifra (5,3%) y l’Oriental (5,1%). En el otro extremo de la clasificación, Drâa-Tafilalet y las tres regiones del Sur —Guelmim-Oued Noun, Laâyoune-Saguia al Hamra y Dakhla-Oued Ed Dahab— aportaron conjuntamente el 7,8% del PIB nacional a precios corrientes, con una contribución del 3% en el caso de Drâa-Tafilalet y del 4,8% para las tres regiones del Sáhara en su conjunto.

Las diferencias territoriales en la generación de riqueza continuaron ampliándose ligeramente en 2024. El indicador de desviación absoluta media, que mide la diferencia entre el PIB de cada región y la media regional, pasó de 83.600 millones de dirhams en 2023 a 90.900 millones en 2024, lo que refleja un leve aumento de las disparidades regionales en la creación de riqueza.

El análisis del PIB regional por sectores de actividad pone de manifiesto perfiles económicos muy diferenciados entre las distintas regiones del Reino. A escala nacional, las actividades primarias —agricultura y pesca— representaron el 10,7% del Producto Interior Bruto (PIB) en 2024. Sin embargo, este porcentaje se supera ampliamente en varias regiones con una marcada vocación agrícola, como Fès-Meknès (24,6%), Drâa-Tafilalet (19,3%), Dakhla-Oued Ed Dahab (17,3%), Souss-Massa (17,1%), Béni Mellal-Khénifra (14,4%), l’Oriental (13,5%) y Rabat-Salé-Kénitra (12,3%). En el extremo opuesto se sitúa Casablanca-Settat, donde la agricultura apenas representa el 3,7% del PIB regional, la proporción más baja del país.

La distribución sectorial también muestra el importante peso de las actividades secundarias —industria manufacturera, minería, electricidad, agua y construcción—, que aportaron el 25,6% del PIB nacional en 2024. Cuatro regiones superaron ampliamente esa media nacional: Casablanca-Settat (36,5%), Tanger-Tétouan-Al Hoceima (33,7%), Laâyoune-Saguia al Hamra (32,8%) y Béni Mellal-Khénifra (30,4%).

Leer también : Marruecos multiplica por ocho sus importaciones de cebolla y alcanza un récord histórico

El sector terciario, que engloba el comercio, el turismo y los servicios de mercado y no comerciales, continúa siendo el principal motor de la economía marroquí al concentrar el 52,9% de la riqueza nacional. No obstante, el peso de los servicios varía considerablemente entre regiones, desde el 44,9% del PIB en Tanger-Tétouan-Al Hoceima hasta el 73,3% registrado en Guelmim-Oued Noun.

La contribución de las distintas regiones a los principales sectores de actividad confirma esta marcada concentración geográfica de la economía marroquí. En el sector primario, cuatro regiones generaron el 58,4% del valor añadido nacional en 2024, frente al 59,7% registrado un año antes. Se trata de Fès-Meknès (18,8%), Rabat-Salé-Kénitra (17,8%), Casablanca-Settat (11,3%) y Souss-Massa (10,5%).

La concentración es aún mayor en el sector secundario. Casablanca-Settat, con el 45,9% del valor añadido industrial nacional, y Tanger-Tétouan-Al Hoceima, con el 14%, reunieron conjuntamente el 59,9% de la producción industrial del Reino en 2024, frente al 61,3% de 2023. Ambas regiones se consolidan así como los principales polos industriales de Marruecos.

En cuanto al sector terciario, el 66,2% de la riqueza generada por las actividades de servicios —frente al 66,1% del año anterior— procedió de cuatro regiones: Casablanca-Settat (28,6%), Rabat-Salé-Kénitra (18,3%), Marrakech-Safi (10,3%) y Tanger-Tétouan-Al Hoceima (9%).

Estos datos ponen de relieve la fuerte especialización territorial de la economía nacional. Mientras la actividad industrial continúa concentrándose en un número reducido de regiones, las actividades primarias presentan una distribución más equilibrada entre los distintos territorios del Reino.

Los datos del Alto Comisionado para la Planificación (HCP) muestran asimismo que el PIB per cápita nacional se situó en 43.891 dirhams en 2024. Cinco regiones superaron esa media, encabezadas por Dakhla-Oued Ed Dahab, con 92.904 dirhams por habitante, y Laâyoune-Saguia al Hamra, con 73.718 dirhams. A continuación se situaron Casablanca-Settat (67.859 dirhams), Guelmim-Oued Noun (50.604 dirhams) y Rabat-Salé-Kénitra (48.797 dirhams). En el resto del Reino, el PIB por habitante permaneció por debajo de la media nacional, con valores que oscilaron entre los 28.692 dirhams de Marrakech-Safi y los 42.761 dirhams de Tanger-Tétouan-Al Hoceima.

Entre 2023 y 2024, la desviación absoluta media del PIB per cápita aumentó en 707 dirhams, al pasar de 14.853 a 15.560 dirhams, lo que refleja un incremento de las diferencias regionales en los niveles de riqueza por habitante.

El consumo de los hogares se concentra en cinco regiones

El gasto de consumo final de los hogares (DCFM) constituye otro de los principales indicadores de la actividad económica regional. En 2024 alcanzó los 944.100 millones de dirhams a escala nacional. Cinco regiones concentraron cerca de tres cuartas partes de ese gasto, con un 74,4% del total. Casablanca-Settat encabezó la clasificación con el 25,3%, seguida de Rabat-Salé-Kénitra (14,8%), Tanger-Tétouan-Al Hoceima (11,6%), Fès-Meknès (11,4%) y Marrakech-Safi (11,3%).

El resto de las regiones se repartió el 25,6% restante del gasto nacional de los hogares, con participaciones que oscilaron entre el 0,8% de Dakhla-Oued Ed Dahab y el 7,2% de Souss-Massa.

Las diferencias territoriales también se acentuaron en este ámbito durante 2024. La desviación absoluta media entre el gasto de consumo final de los hogares de las distintas regiones y la media regional alcanzó los 51.500 millones de dirhams, frente a los 48.500 millones registrados en 2023, lo que confirma una creciente concentración del consumo en las regiones más dinámicas del Reino.

Leer también : Noor Ouarzazate III: parada técnica para pasar a un nuevo depósito de almacenamiento

En términos per cápita, el gasto de consumo final de los hogares alcanzó una media nacional de 25.664 dirhams en 2024. Seis regiones superaron ese nivel. Dakhla-Oued Ed Dahab encabezó la clasificación con 34.515 dirhams por habitante, seguida de Casablanca-Settat (31.173 dirhams), l’Oriental (27.805 dirhams), Rabat-Salé-Kénitra (27.250 dirhams), Tanger-Tétouan-Al Hoceima (27.210 dirhams) y Laâyoune-Saguia al Hamra (25.696 dirhams).

La dispersión del gasto de consumo por habitante también aumentó durante el último año. La desviación absoluta media pasó de 3.423 dirhams en 2023 a 3.609 dirhams en 2024, lo que confirma el incremento de las diferencias regionales en los niveles de consumo.

En conjunto, las cuentas regionales de 2024 reflejan que, aunque el eje Casablanca-Rabat-Tanger sigue concentrando la mayor parte del peso económico del Reino en términos de producción, industria, servicios y consumo, varias regiones periféricas, especialmente las del Sur, mantienen ritmos de crecimiento superiores a la media nacional, consolidando así su trayectoria de desarrollo económico.