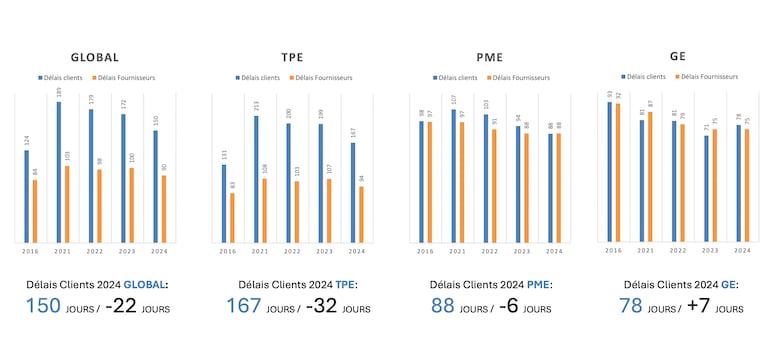

Basado en una muestra de 25.392 empresas —de las cuales 22.501 son microempresas (85%), 3.322 pymes (13%) y 569 grandes empresas (2%)— el estudio de Inforisk pone de relieve una mejora notable de los plazos de pago en Marruecos.

Los resultados son contundentes. Los plazos de pago globales se redujeron en 22 días entre 2023 y 2024, pasando de 172 a 150 días. Una evolución que, según Amine Diouri, director de Productos, Marketing y Comunicación y responsable del programa Inforisk Trade, confirma una dinámica ya plenamente en marcha.

«La ley 69-21 es eficaz. Las cifras no mienten. Son incuestionables. Los plazos de pago globales disminuyen de manera progresiva y continua», subraya en declaraciones a Le360.

2024 marca un punto de inflexión para las microempresas, que aparecen como las grandes ganadoras de esta reforma. Sus plazos de cobro se redujeron en 32 días, pasando de 199 a 167 días.

Una mejora directamente ligada a la ampliación del ámbito de aplicación de la ley a las empresas que facturan más de 10 millones de dirhams, pero también a un mecanismo de difusión progresiva dentro del tejido económico.

Leer también : Marruecos lanzará el 18 de mayo su ventanilla única de comercio exterior

«Las microempresas son efectivamente las principales beneficiarias de la ley 69-21, con una reducción de 32 días en los plazos, que pasan de 199 a 167 días. Y esto gracias a un efecto de difusión. Las grandes empresas trabajan más con empresas medianas y pymes. Durante la primera fase de la ley, en el segundo semestre de 2023, constatamos que las pymes se beneficiaron de la mejora en el comportamiento de pago de las empresas con más de 50 millones de dirhams de facturación. Las pymes, a su vez, están más conectadas con las microempresas. Y como ellas mismas se beneficiaron de mejores plazos de pago, trasladaron esa mejora a sus pequeños clientes», explica Amine Diouri.

En esta misma lógica, las microempresas también ajustaron su propio comportamiento reduciendo sus plazos de pago a proveedores en 14 días, pasando de 107 a 94 días.

Para las pymes, la mejora fue más moderada, con una reducción de seis días en los plazos de cobro —de 94 a 88 días— mientras que sus plazos de pago a proveedores permanecieron estables.

Las grandes empresas, por su parte, muestran una relativa estabilidad. Sus plazos de cobro aumentaron ligeramente en siete días, aunque siguen por debajo de los 80 días, mientras que sus plazos de pago a proveedores se mantienen en 75 días.

Estas evoluciones confirman la continuidad del efecto de difusión ya observado en 2023, cuando las empresas con más de 50 millones de dirhams de facturación fueron las primeras afectadas por la ley, generando repercusiones positivas sobre las pymes.

Un cambio profundo de comportamiento

Más allá de las cifras, la ley 69-21 parece haber provocado un auténtico cambio cultural dentro de las empresas.

«Estamos observando un cambio de mentalidad de las empresas respecto a la cuestión de los plazos de pago. Antes, bajo las leyes anteriores, estos textos no generaban temor. La ley 69-21 introduce un cambio real: una tercera parte, el Estado a través de la Dirección General de Impuestos (DGI), entra en la relación cliente-proveedor. La DGI obliga al cliente a respetar el plazo legal mediante declaraciones certificadas trimestrales —para las empresas de más de 50 millones de dirhams de facturación— o anuales —para las de más de 10 millones— y sobre todo mediante la aplicación de fuertes sanciones económicas», detalla Amine Diouri.

Leer también : Comercio exterior: PORTNET aspira a reducir hasta un 50% los plazos logísticos

El estudio también pone de relieve una evolución cualitativa del crédito interempresarial. Aunque este se mantiene globalmente estable en valor (-2%), sigue siendo la principal fuente de financiación de las empresas privadas, mientras que el crédito bancario avanza a un ritmo más rápido (+17%).

Para Amine Diouri, lo esencial está en otra parte. «A falta de una reducción importante en valor, constatamos un saneamiento del crédito proveedor: una mayoría de las deudas pendientes ya no presenta retrasos de pago y la proporción de retrasos disminuye fuertemente», afirma.

Esta mejora se refleja especialmente en el aumento de la tasa de pagos realizados dentro del plazo, que alcanza el 82% en 2024, así como en la fuerte caída de los retrasos superiores a 90 días, limitados ahora al 10% frente al 22% registrado en 2022.

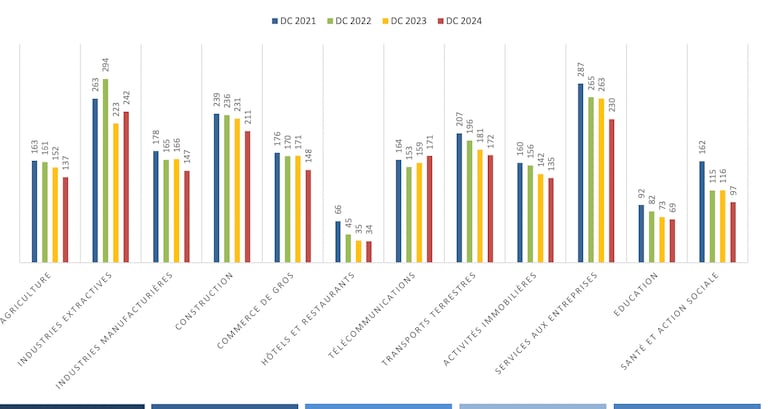

Persisten las diferencias sectoriales

Pese a esta dinámica positiva, siguen existiendo importantes diferencias entre sectores de actividad. Estas disparidades se explican tanto por la estructura del tejido económico —algunos sectores están dominados por microempresas— como por especificidades propias, como los modelos de pago, el nivel de competencia o los ciclos de producción.

Así, sectores como la hostelería presentan de forma natural plazos más cortos, mientras que otros, como la construcción o los servicios, continúan marcados por plazos más largos.

Aunque la ley 69-21 ha puesto claramente en marcha una dinámica virtuosa, no constituye la única respuesta al problema de los retrasos de pago.

«Existen otros mecanismos, además de la ley, que pueden activarse para ayudar a las empresas a gestionar mejor su tesorería y sus cobros», insiste Amine Diouri.

El responsable destaca especialmente la importancia de la organización interna y del uso de los datos. «La problemática de los retrasos de pago se juega dentro de la propia empresa. Todo depende de la organización, de los procesos, de sistemas de información eficientes… y de los datos. La inteligencia que aporta la data permite a los responsables tomar las mejores decisiones en el momento adecuado, tanto para seleccionar clientes solventes como para anticipar riesgos de impago en función de la salud financiera del cliente y de su comportamiento de pago en el mercado», explica.

Por último, a nivel internacional, Marruecos presenta una paradoja: está relativamente bien posicionado en cuanto al respeto de los plazos legales, pero sigue rezagado en materia de retrasos de pago superiores a 90 días.

Una situación que, sin embargo, podría evolucionar favorablemente a la vista de la tendencia actual. La mejora continua observada desde 2023 deja entrever una nueva reducción de los retrasos prolongados a partir de 2025, consolidando progresivamente una nueva disciplina de pago dentro de la economía nacional, concluye el estudio de Inforisk.